Die Iren sind erfinderisch, wenn es darum geht, günstige Preise anzubieten. Gängeleien von Passagieren durch teils sehr skurrile Anforderungen sind üblich. Selbst wer nicht reist, hat mit dem Luftfahrtunternehmen Problem, nämlich dann, wenn es um die Erstattung des ungenutzten Tickets geht.

Grundsatz: Werkvertragsrecht führt zur Erstattung ersparter Aufwendungen

Der Luftbeförderungsvertrag ist nach BGB ein Werkvertrag. Bei diesem gilt, dass im Falle der Kündigung der Unternehmer ersparte Aufwendungen zu erstatten hat, § 648 BGB. Beauftragen Sie einen Schmied, einen Goldring für Sie zu fertigen und entfallen 200,00 € auf das Material und 100,00 € auf die Arbeitszeit, so erspart sich der Schmied 200,00 € Materialkosten.

Im Bereich der Luftfahrt sind die ersparten Aufwendungen in der Regel staatlichen Abgaben und Flughafengebühren, die nur dann anfallen, wenn der Passagier wirklich mitfliegt.

Ryanair-Trick: Es wurden keine Steuern und Gebühren gezahlt

Da Ryanairs Tickets in vielen Fällen im Bereich genau dieser gesparten Aufwendungen liegen, hat Ryanair ein Interesse, dieses Geld nicht auszuzahlen. Die Ideen der Iren sind kreativ: Mal soll irisches Recht gelten, dann sollen auch nach deutschem Recht die AGB-Klauseln mit horrenden Erstattungspauschalen (oh Wunder: Es bleibt keine Erstattung übrig).

Der letzte Move des Unternehmens war putzig: Ryanair behauptet, dass der Passagier gar keine Steuern und Gebühren gezahlt hat, sondern nur den Werklohn. Die Steuern trägt Ryanair netterweise:

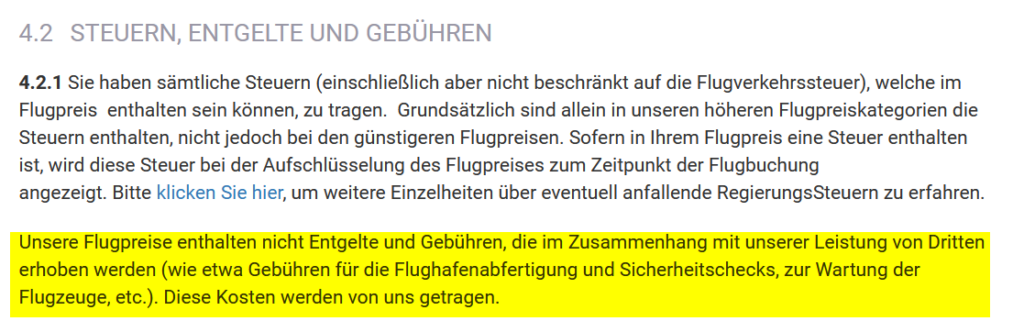

Auszug aus den aktuellen AGB Ryanairs

Auszug aus den aktuellen AGB RyanairsAuf das o.g. Beispiel übertragen: Der Schmied sagt, dass 300,00 € auf den Arbeitslohn entfallen, das Material schenkt er dem Kunden. Daraus leitet Ryanair ab: Was nicht gezahlt wurde, kann auch nicht erstattet verlangt werden.

Instanzgerichte lassen sich teils verwirren

Geht das? Nun, einige Gerichte, sogar Berufungsgerichte, haben sich davon hinter’s Licht führen lassen, darunter das LG Nürnberg-Fürth. In den Verfahren, die ich betreut habe, dies unter anderem in Hamburg aber auch in Memmingen sind die Gerichte diesem Trick nicht auf den Leim gegangen.

Machtwort des Bundesgerichtshofs

Die Frage hat nun der Bundesgerichtshof zu klären gehabt in einem Verfahren, was auch vor dem AG Memmingen begonnen hat. Der BGH führt zutreffend aus:“

„Der Wortlaut des Gesetzes differenziert nicht danach, ob der Unternehmer die in Rede stehenden Aufwendungen in seine Preiskalkulation einbezogen und ob er die Kalkulation gegenüber dem Besteller offengelegt hat.

b) Eine solche Differenzierung ist auch nach dem Sinn und Zweck von § 648 Satz 2 BGB nicht geboten.

Die Regelung in § 648 Satz 2 BGB dient dem Zweck, einen ausgewogenen Ausgleich der widerstreitenden Interessen im Falle einer Kündigung ohne besonderen Grund zu gewährleisten. Zu diesem Interessenausgleich gehört es, den Unternehmer vor Nachteilen aufgrund der Kündigung zu bewahren (BGH, Urteil vom 12. Juli 2007 – VII ZR 154/06, NJW 2007, 3423 Rn. 18). Umgekehrt erschiene es inkonsequent, wenn der Unternehmer aufgrund der Kündigung einen Vorteil erlangen könnte, der ihm bei Erfüllung des Vertrags nicht entstanden wäre (vgl. nur Staudinger/Peters (2019), BGB, § 648 Rn. 32). Vor diesem Hintergrund muss sich der Unternehmer Aufwendungen, die ihm bei Erfüllung des Vertrags entstanden wären, aufgrund der Kündigung aber nicht angefallen sind, anrechnen lassen, und zwar unabhängig davon, ob und in

welcher Weise er sie in seine Preiskalkulation einbezogen hat. Aufwendungen, die bei Erbringung der Leistung anfallen, führen auch dann zu einer Vermögenseinbuße des Unternehmers, wenn sie nicht in die Kalkulation eingeflossen sind. Unabhängig von der konkreten Kalkulationsweise steht dem Unternehmer bei Erfüllung des Vertrags nur die vereinbarte Vergütung zu. Der hieraus erzielbare Gewinn wird durch die tatsächlich anfallenden Aufwendungen bestimmt. Ob und inwieweit diese in die Kalkulation eingeflossen sind, hat hierauf keinen Einfluss. Wenn der Unternehmer nach der Kündigung die gesamte vereinbarte Vergütung behalten dürfte, obwohl er Aufwendungen erspart hat, stünde er mithin besser als bei Durchführung des Vertrags. Dies widerspricht der Zielsetzung von § 648 Abs. 2 BGB“

Auch Ryanairs Argumente, dass man dem nichtfliegenden Passagier keine weiteren Zahlungen „abluchsen“ kann, um so die günstigen Preise zu ermöglichen, zieht nicht.

Fazit

Steuern und Gebühren sind zu erstatten, auch von Ryanair. Diese Fallen oft im Vergleich zum geringen Ticketpreis recht hoch aus und es lohnt sich, bei Abflug oder Ziel in Deutschland diese erstattet zu verlangen. Zahlt Ryanair – wie wohl fast immer – nicht freiwillig, kann ein Rechtsanwalt mit der Prüfung und Anspruchsgeltendmachung beauftragt werden, dessen Kosten am Ende Ryanair verzugsbedingt voraussichtlich wird erstatten müssen. Nur durch ausreichend (für Ryanair teure) Verfahren ist hier wohl mit einem Einlenken zu rechnen, bis dem Unternehmen ein neuer Ansatz einfällt, wie man das Geld zusammenhalten kann.

BGH Urt. v. 01.08.2023, X ZR 118/22 hier im Volltext