Ganz frisch erhalte ich einen Beschluss des LG Düsseldorf: Das Gericht untersagt es der Barclaycard (vollständig: Barclays Bank Ireland PLC Hamburg Branch), gegenüber der SCHUFA Holding AG negativmerkmale zu meiner Mandantin Bezug eine bestrittene Forderung zu übermitteln. SCHUFA-Drohungen, insbesondere aber die Übermittlung von Negativmerkmalen ist in vielen Fällen rechtswidrig.

Update vom 23.06.2022: s. unten

Nicht jede offene Forderung darf übermittelt werden

Wirtschaftsauskunfteien haben eine große Macht: wer bei ihnen in Ungnade fällt, muss starke Einschränkungen im Alltag hinnehmen. Handy oder Telefon Verträge, Finanzierungen oder eine neue Wohnung? Mit „negativer Schufa“ wird das nichts. Dabei soll durch Wirtschaftsauskunfteien lediglich ein Bild darüber übermittelt werden, ob fällige Forderungen aufgrund von wirtschaftlichen Problemen nicht gezahlt werden können. Streiten sich Parteien darüber, ob eine Forderung berechtigt ist, hat das mit der Frage der Zahlungsfähigkeit nichts zu tun.

Aus diesem Grund ist in § 31 Abs. 2 BDSG auch eine Vielzahl von Voraussetzungen dafür festgelegt worden, wann Wahrscheinlichkeitswerte über eine Person verarbeitet werden dürfen.

Dazu gehört auch nach § 31 Absatz 2 Nr. 4 d) BDSG, dass eine Forderung nicht bestritten sein darf.

Ist das Bilden eines Wahrscheinlichkeitswerts der Auskunftei auf Basis einer bestrittenen Forderung nicht gestattet, so besteht auch kein berechtigtes Interesse des einliefernden Unternehmens an einer solchen Meldung, sodass diese zu unterbleiben hat.

Eine mögliche Formulierung könnte sein:

Sehr geehrte Damen und Herren,

mit Schreiben vom [Datum/Betreff] haben Sie von mir die Zahlung von [Grund und Höhe der Forderung] verlangt. Den Bestand der Forderung bestreite ich, da [ausführen].

Mit freundlichen Grüßen

[Name]

Folgen der Übermittlung im konkreten Fall

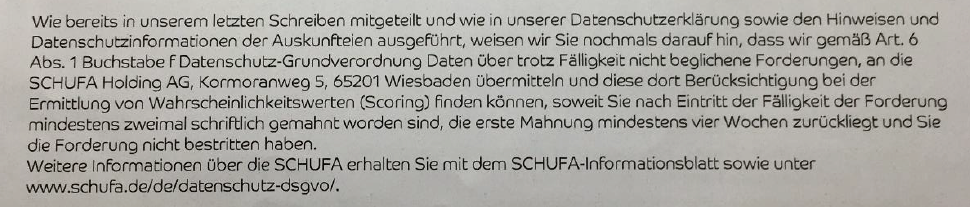

In dem von mir betreuten Fall ging es darum, dass Barclays recht intransparent eine Regelung mit meiner Mandantin vereinbart hatte, wonach monatlich lediglich ein sehr geringer Betrag der offenen Kreditkartenabrechnung automatisch vom Konto eingezogen wird. Die offene Forderung hat sich so immer weiter erhöht. Auch wurde unbemerkt der Kreditrahmen erhöht, sodass am Ende jeden Monats Zinsen in erheblicher Höhe anfielen. Meine Mandantin hat Barclays darauf hingewiesen, dass sie die Zinsen für nicht geschuldet hält, die restliche Forderung beglichen. Barclays drohte erst eine Meldung an die SCHUFA an:

und nahm diese dann tatsächlich auch vor.

Die Folgen waren gravierend: meine Mandanten wurde von anderen Kreditinstituten kontaktiert und darüber informiert, dass etwaige Kreditlinien nicht mehr gewährt werden.

Auch erfolgte eine Kontaktaufnahme des Instituts, über die eine umfassende Immobilienfinanzierung abgewickelt wird. Meine Mandantin fühlte sich berechtigterweise sehr unter Druck gesetzt.

Abmahnung

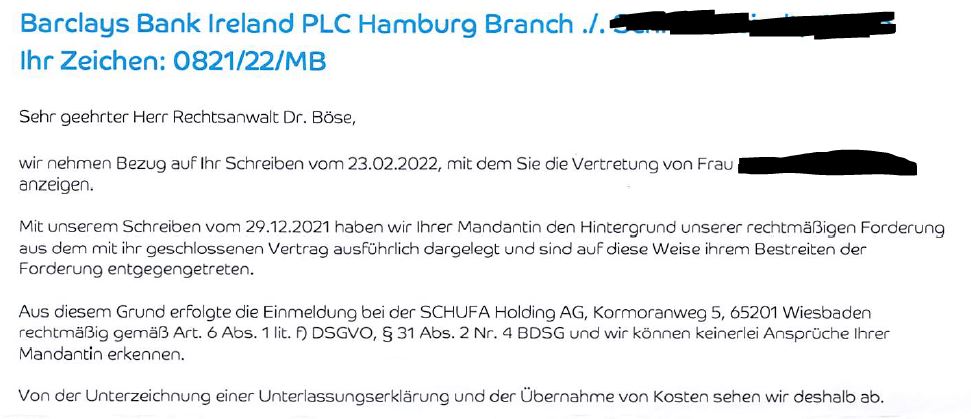

Auch auf die von mir übermittelte Abmahnung reagierte Barclays zunächst gar nicht, später ablehnend, da man sich im Recht sah. Begründet wurde dies damit, dass man ja „Gegenargumente“ gebracht habe.

Das ist juristisch vollkommener Unsinn. Wirtschaftsauskunfteien sind dazu da, um vor wirtschaftlich unzuverlässigen Vertragspartnern zu warnen. Sie dürfen kein Druckmittel für Gläubiger sein, um ihren Anspruch durchzusetzen, der zwischen den Parteien im Streit steht. Eine Forderung bleibt bestritten, auch wenn der Gläubiger meint, über die besseren Argumente zu verfügen.

Einstweilige Verfügung

Daraufhin habe ich für meine Mandantin den Erlass einer einstweiligen Verfügung vor dem Landgericht Düsseldorf beantragt, die auch erlassen wurde. Damit wird Barclays eine künftige Übermittlung auf Basis bestrittener Forderungen untersagt. Da inzwischen die SCHUFA Holding AG auch den Eintrag aus den Daten auf mein Betreiben hin getilgt hat, ist zunächst eine Ausweitung des Problems gestoppt. Nun geht es darum, die Scherben bei anderen Vertragspartnern aufzufegen und – danach – mit Barclays über den entstandenen (immateriellen) Schaden zu sprechen. Ich sehe hier durchaus einen Anwendungsfall des Art. 82 DSGVO.

Update 23.06.2022: Ein ausführlich begründetes Urteil ist da

Nachdem Barclays‘ Anwälte sich mit dieser Geschichte tatsächlich in einen Widerspruch getraut haben und andeuteten, dass die Schufa-Erpressung ja vollkommen ok sei, findet das LG Düsseldorf in seiner umfassend begründeten Entscheidung klare Worte dafür, dass – wie von mir ausgeführt – die Einmeldung rechtswidrig erfolgte.

Fazit

Werden Sie mit einer aus Ihrer Sicht unberechtigten Forderung konfrontiert, bestreiten Sie den Bestand der Forderung mit kurzer Begründung. Droht Ihr Vertragspartner weiter mit einer Mitteilung an Wirtschaftsauskunfteien, sollten Sie an dieser Stelle einen spezialisierten Rechtsanwalt einschalten. Auch wenn bereits eine Negativeintrag trotz Bestreitens der Forderung vorliegt, ist das der richtige Weg.

Gerne stehe ich für eine kostenlose Erstberatung zur Verfügung.

LG Düsseldorf, Beschluss vom 22.03.2022, 12 O 41/22 im Volltext und Urteil vom 01.06.2022 im Volltext